[行動支付 新一代的支付選擇]

在之前大批陸客到台灣的時候,台灣的玉山銀行結合了中國阿里巴巴的第三方支付工具支付寶及騰訊的微信支付,讓陸客在台灣可以不帶錢,只帶手機就可以付費。而為了賺錢,連夜市很多家廠商都裝了第三方支付的店家端設備,這件事情,讓大家見識到中國支付對中國人的重要性。

圖源:蘋果日報http://www.appledaily.com.tw/realtimenews/article/new/20151118/735238/

另外,針對各種使用手機就可支付的方式,玉山銀行各種方式都有對應方案:包含支援Android手機的需要認證晶片的TSM(Trust Service Manager),直接手機連網在雲端模擬的HCE(Host Card Emulation)、第三方支付,最近更確定在明年初會有Apple Pay的解決方案,而接下來更打算支援Samsung Pay跟Android Pay,也就是說,只要是玉山銀行的信用卡客戶,各種智慧手機上只接對應的支付方案它都支援。

圖源:數位時代 http://www.bnext.com.tw/article/38338/BN-2015-12-28-192646-40

玉山銀行最近得獎的「信貸模型工廠」,更是做到了在客戶同意後,蒐集客戶在社群(臉書和BBS)中的資料,補足銀行本來就有的金融聯合徵信中心的相關資料,讓沒有信用卡和之前有重大信用缺失的人,透過社群證據的風險控管,可以更有機會拿到足夠的投資。

[玉山銀多方開放 具備很多大數據的來源]

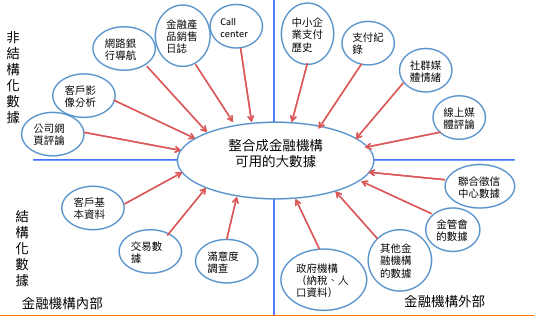

要發展Fintech,大數據是很重要的工具,而金融科技要蒐集的大數據來自很多構面,整理如下圖:

如此圖所示,需要的大數據有企業內跟企業外的,有原本資料庫格式化的資料、有半結構化的網頁內容、有攝影機攝影下來的客戶影像資料,還有客戶打電話來抱怨的客訴語音檔。這些都是很好的大數據依據,可以發揮很大的價值。而上圖顯示其中最難取得的資料,就是途中右上角的金融機構外部的非結構化數據:支付紀錄、社群群體情緒、線上評論及中小企業支付歷史:玉山銀行不論是在舊有信用卡支付的支援,或是手機行動支付的支援,加上前段提到的臉書和台灣各大BBS的資料擷取與分析,可以看出,玉山銀行能蒐集到比別家銀行更齊全的數據資料。

[玉山銀行得到的大數據 讓它可以提供別的銀行所沒有的服務]

正如11月3日出刊的商業週刊的報導中所說的,擁有這麼多數據資料的玉山銀行,開始利用這些資料做大數據創新:利用社群媒體上的資料,來做風險控管。也因為他們有消費者各種支付服務,及相關支付使用行為的大數據,接下來可以吸引很多想用這些服務的新客戶,而且將會利用這些大數據了解消費者使用支付的購物行為的偏好,接下來依此可以做到精準行銷,提供消費者想要的金融商品,這是別的銀行所不及的。

每個周遭環境大變動的時候,都會讓產業的商家重新排列組合,玉山銀行在金融科技上的投入以及大數據團隊的深耕,我認為將幫助他創造別家銀行所沒有的商機,這可能支撐他在幾年內成為台灣銀行的前段班。

[結論]

1.提供各種行動支付的方法,將幫助玉山銀行收集到相關的消費數據

2.社群媒體的新資料,幫助玉山銀行補強聯徴資料的風險控管能力。

3.透過各種玉山銀行的大數據源,玉山銀行將有更強的競爭力。