[1111的成功 代表著中國互聯網金融的力量]

今天恰逢1111光棍節,我今天也因為零運費的優惠在淘寶上買了東西,現在登入淘寶可以連結台灣的信用卡,而不必一定要去中國的銀行內存款,真是方便。而台灣也開放了讓玉山銀行連結螞蟻金服的支付寶與第一銀行連結的微信支付直接付款,這讓陸客在台灣可以更簡單的購物,不必因為要換人民幣感到麻煩而退卻。

圖:中國的肯德基用支付寶付款的步驟 ( 圖源:http://www.toodaylab.com/70718)

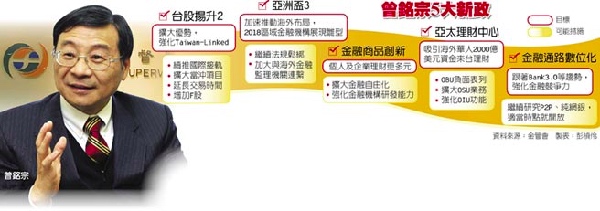

之前在互聯網觀察(三)的文章中我有提到中國的金融改革很大的部分是源自阿里巴巴的因為需要而改變,再加上參考歐美國家之後,除了虛擬貨幣之外,中國幾乎什麼都開放。相對的,台灣金融業封閉了很久,今年金管會主委曾銘宗決定順應趨勢,推出五大金融新政。

圖:曾銘宗五大金融新政(圖源:http://www.chinatimes.com/newspapers/20150727000046-260202)

[金融科技兩岸的比較]

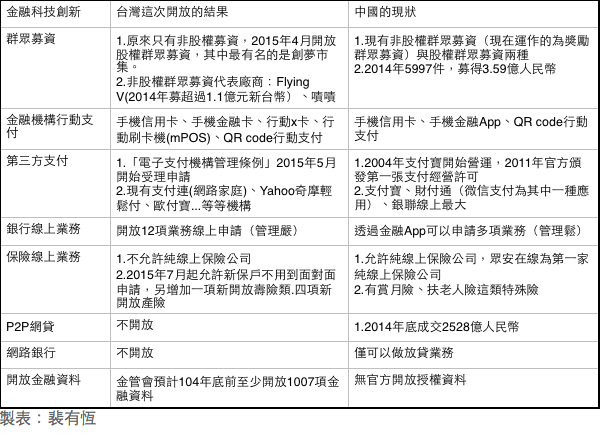

這樣的新政,最大的好處是開放更多的網路金融:更多銀行與保險的項目可以線上辦理、更方便的支付系統、群眾募資股權平台的許可,以及更多的開放資料的大數據應用。我將這樣的結果作成如下的比較表,讓中國跟台灣比較,可以讓大家了解這次的開放的程度。

在中國大陸原來就有股權募資(提供資金的人就能獲得股份),台灣這次終於開放了,而五大電動遊戲公司合資的創夢市集搶在民間第一間申請。而針對跟行動支付結合的部分,台灣開始了手機信用卡、手機金融卡、mPOS(用手機接POS刷卡)等等跟歐美一致的做法,因為中國大陸信用卡少用,而第三方支付的支付寶錢包、微信錢包太好用,變成生活中最常用的支付方式,我到中國超市買東西,發現我只能用這兩種支付方式,這跟台灣的狀況大大不同。而台灣銀行跟保險的開放有限的線上業務,據我的了解程度是遠少於中國的。像中國螞蟻金服最近有一個很特殊的保險「扶老人險」,繳3元人民幣,一旦扶助老人反被老人誣陷,就可以獲得最高2萬元人民幣的法律訴訟金,這大概只有中國大陸這種特殊環境才會出現的保險吧!

圖:mPOS (圖源:http://mypaper.pchome.com.tw/markyslin/post/1326580297)

[台灣沒有開放的部分與中國沒有開放的部分]

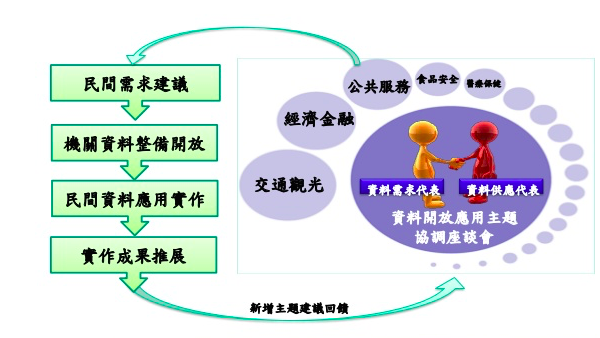

P2P放貸(個人透過網路平台放款給另一個人)原本是高風險投資,且涉及徵信機制,中國利用大數據等機制做好風險管控,但是不可否認的,中國去年的統計資料顯示仍有13.3%的人血本無歸,台灣政府基於高風險所以不開放。純網路銀行中國開放了微信的微眾銀行與螞蟻金服的浙江網商銀行,不過都僅限於貸款業務,而且不准用臉部辨識來做貸款依據;台灣政府沒有開放的原因,據說是因為怕造成行員失業。而在行政院的努力推行之下,台灣在金融開放資料的進度現在勝過中國。

圖:國發會開放資料(圖源:http://www.slideshare.net/minsinglee/20140524-49725138)

以網路金融的進步角度,台灣這次可以說做了很多的努力,雖然還是落後於中國大陸,但是已經有很大的改善了,我相信這對台灣的未來會有很好的影響。

結論:

1.台灣因為在網路金融上有較多的保守考量,但卻因此造成台灣過去網路金融的落後。

2.人性都是希望越來越方便的,這次的新政,已針對台灣環境有很大的網路金融方面的進步。

3.台灣的網路金融仍有進步的空間。